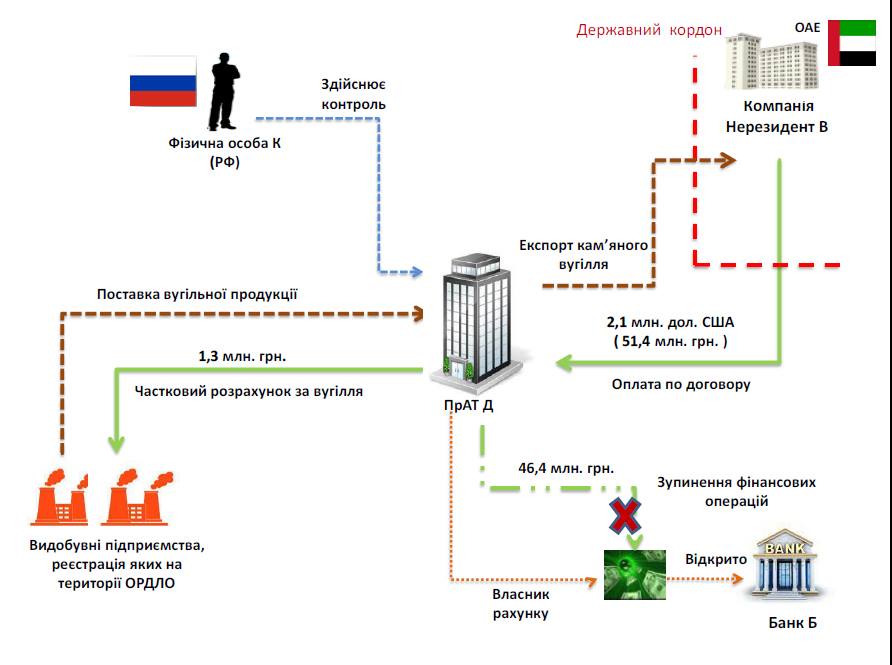

Схеми: Використання доходів від експлуатації природних ресурсів та корисних копалин для фінансування тероризму

05 Квітня 2019 02:04

Використання доходів від експлуатації природних ресурсів та корисних копалин для фінансування тероризму

Приклади використання підставних осіб для реєстрації/перереєстрації, набуття корпоративних прав підприємств в схемах мінімізації податкових зобов’язань та конвертації безготівкових коштів у готівку.

Приклад 1.

♦Фізичною особою А створено 2 підприємства, за допомогою яких надавались послуги з мінімізації податкових зобов’язань, конвертації безготівкових коштів у готівку тощо.

♦Надалі, для розширення мережі підприємств, які надають вищезазначені незаконні послуги, Фізична особа А залучила Групу фізичних осіб (соціально вразливі верстви населення, що мають скрутне фінансове становище), які за незначну винагороду, надали свої документи для здійснення реєстрації понад 50 юридичних осіб.

♦Всі 50 юридичних осіб були учасниками розгалуженої мережі ВК. Контроль за діяльністю 50 юридичних осіб здійснювала Фізична особа А.

♦Відносно фігурантів кримінального провадження судовим органом прийнято рішення за статтями 205, 209, 212 КК України.

Приклад 2.

♦Правоохоронними органами здійснюється розслідування щодо фактів переоформлення підприємств на підставних осіб за грошову винагороду з метою прикриття незаконної діяльності осіб та приховування реальних КБВ.

♦Досудовим розслідуванням встановлено, що Фізична особа А

запропонувала Фізичній особі Б за грошову винагороду надати свої анкетні дані для реєстрації засновником Компанії Б та ще близько 30 підприємств.

♦Надалі, Компанія А перерахувала на користь Компанії Б грошові

кошти у якості оплати за сільськогосподарську продукцію та внесла

неправдиві відомості до податкових документів.

♦ В результаті, зменшено податкове навантаження Компанії А. Частину отриманих коштів Компанією Б перераховано на користь колишнього засновника — Фізичної особи В, які було знято готівкою в повному обсязі.

♦Один з колишніх співзасновників Компанії Б пов’язаний родинними зв’язками з власниками Компанії А.

♦Таким чином, перереєстрація на підставну особу Компанії Б здійснена з метою фальсифікації бухгалтерських та податкових документів на користь Компанії А для подальшого ухилення останньою від сплати податків.

♦Правоохоронними органами здійснюється розслідування за статтями 191 та 205 КК України.